浅析后疫情时代我国民航发展的新机遇与挑战

摘要:结合新冠疫情在全球范围内的影响数据与宏观预测,分析我国民航在后疫情时代面临线下商旅市场缩水、行业洗牌以及关键技术钳制风险,同时在新经济带动的航空物流细分市场、低成本、支线航空市场以及全货航市场有发展机遇。提出加大关键技术投入,创新经营模式以及价值链再造等应对措施,最后对我国民航后疫情时代的前景进行展望。

关键词:后疫情时代,民航,机遇与挑战

引言

民航业的强周期性和类金融属性,使其在疫情开启的全球经济下行通道中处境艰难,限飞令导致的流动性危机传导至上下游,全产业链业绩出现断崖式下跌。我国民航业在此次疫情中呈现出有别于国际市场的快速复苏特征,本文结合我国市场经济的差异化特点及民航产业发展规律,对后疫情时代国内民航市场环境进行分析预测,并围绕提质增效的高质量发展目标提出应对举措。

一、疫情对全球民航的宏观影响

1.波及范围广,损失规模大

疫情封锁导致2020年全球60多家航司全线停飞,46家商业航空公司破产,我国三大航的净亏损也达370亿。航司采取推迟飞机订购计划以及延迟新机交付等节流措施,对上游制造商造成很大冲击,空客新机交付数量同比下降34%,波音订单交付率不足80%且超过600架订单被取消。促使新发动机需求下降40%以上,超过38000台发动机因停飞被封存导致MRO市场需求下滑85%,包括罗罗、惠普和CFM在内的主要发动机供应商业绩下滑明显。传导至下游机场,全线收入伴随航班量锐减,ACI预测2020年全球机场营收减少1250亿美元,降幅达66.3%[1]。

2.亚太恢复较快,中国领跑

根据IATA在2020年4月的测算,疫情对全球民航客运造成的损失在3140亿美元,全球客运需求指标RPKs同比2019年下降38%[2]。截止2020年底,全球实际客运降幅达64.2%,其中国际航线下降87%左右,疫情影响远超预期。中国大陆以其36.58%的客运降幅和仅5.99%的货邮降幅成为全球航空业复苏最快的国家。一方面得益于中国防疫工作的扎实和高效,一方面得益于国内国际经济双循环下大陆内需释放的强劲韧性。但是,国内民航复苏的整体数据背后,需要注意可能影藏在冰面之下的灰犀牛影响。

二、我国航空市场的挑战与新机遇

(一)流动性及技术风险凸显

1.线下商旅市场缩水

根据IATA数据,2020年全球航空出行人次预计仅18亿,跌至2003年水平,其中国内下降43%,国际暴跌90%,商务旅客占比由40%降至17%。从营收结构来看,商务旅客贡献了50%的客运收入,洲际航线仅20%的两舱商务旅客就可贡献75%的客运收入,商务旅客的减少促使客单价缩减,单位成本上升,航司的盈利预期被动下调。

客源结构变化预计是永久性的,以腾讯会议、Zoom为代表的即时会议软件2020年客活数迅速上升,腾讯会议上线245天用户即破1亿,Zoom全年营收同比增长323.5%。得益于线上办公市场的迅速培养,商旅习惯变革会促使机构与大客户压缩未来的航空旅费预算,航司盈利结构可能会发生深刻变革。

2.现金流危机引发行业洗牌

我国民航近10年平均利润率仅6%[3],国际航线长期亏损,疫情反复及熔断政策之下,航司的经营性现金流平均仅能维持2个月左右,全球航司都在依靠资本市场输血和政府纾困资金维持,同时通过出售资产、缩减人力成本等方式维持最低运行能力。

截止2020年底,我国纯民营控股航空公司仅剩春秋、九元、华夏、东海和长龙航空[4],地方政府成为并购重组的主力,现金流韧性较差的中小民营航司首当其冲。一方面,洗牌加速,行业集中度上升,不利于民营资本入局发展,长期看会导致行业活力下降。另一方面,航空业的经营专业性强,地方政府接手后的盈利能力存疑,且航空业具有高投入、长回收期的特点,有限任期的地方政府在政策连贯度上存在不稳定性,不利于地区民航业格局的稳固及永续发展。后疫情时代,提升行业抗流动性风险和共济能力是需要重点考虑的方向。

3.逆全球化带来的技术卡脖子风险

疫情背后凸显的逆全球化行为,包括针对华裔科学家的歧视性调查,芯片断供、美国商务部实体清单、疫苗原材料出口限制等,彰示着我国作为全球第二大经济体所面临的前赴后继的围追堵截,结构化和系统性压力将成为新常态。引深到民航产业,发动机制造、复合材料等关键技术依然被寡头垄断,民航主力机型依然来自空客和波音,短期内国产化替代之路难以实现,设备标准件、核心元件依然依赖进口,适航认证被FAA和JAA等主要机构把持,虽然有国内国际双循环市场支撑,但受限于高端制造能力不足的供给端,以及受出口标准限制的需求端,都存在较大的卡脖子风险。

(二)新经济及细分市场潜力浮现

1. 电商、生鲜及医药成为新的货源增长极

疫情推动终端消费者加速向线上转移,2020年全国网上销售量11.76万亿,同比增长10.7%, 占社会消费品零售总额的比重从2019年的20.7%增长至24.9%[5],生鲜、医药及直播电商是受益较大的三类细分领域,生鲜的高时效性需求,医药的端到端冷链运输需求以及直播电商的高频次、高时效和小批量需求,均适配航空运输的优势能力。

2020年医药冷链物流市场规模突破1200亿,生鲜物流市场突破4600亿,且在社区生鲜概念的加持下继续以超30%的增速扩张,跨境电商突破12.5万亿规模,且出现由欧美单一市场向日韩沙特等多市场多渠道布局[6]的特点。跨境电商总体规模增速超过31%,为后疫情时代国际航空货运的货源发展预期奠定了空间。

2. 支线及低成本航市场价值凸显

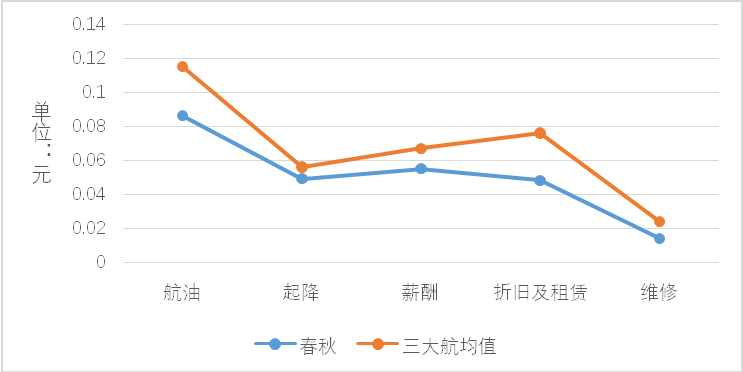

国内疫情的率先恢复提振了内需市场,得益于成本控制基因(见图2-1),以春秋航空为代表的低成本航空在净资产收益率ROE、飞机利用率及客座率表现均优于全服务航司(见表2-1)。

图2-1 低成本与全服务航司单位成本比对

资料来源:作者整理绘制

2020年春秋航空ASK降幅仅24%,其中国内市场降幅仅2.9%,远低于三大航平均水平。以华夏航空为代表的支线航空,依托其独飞航线占比89%[7]的差异化支线网络,以及中转通程服务和灵活的资产盘活策略,也维持了优异的资产收益率表现(见表2-1)。

表2-1 2019、2020年部分航司收益及效益指标对比

资料来源:作者根据各航司2019、2020年年报整理绘制

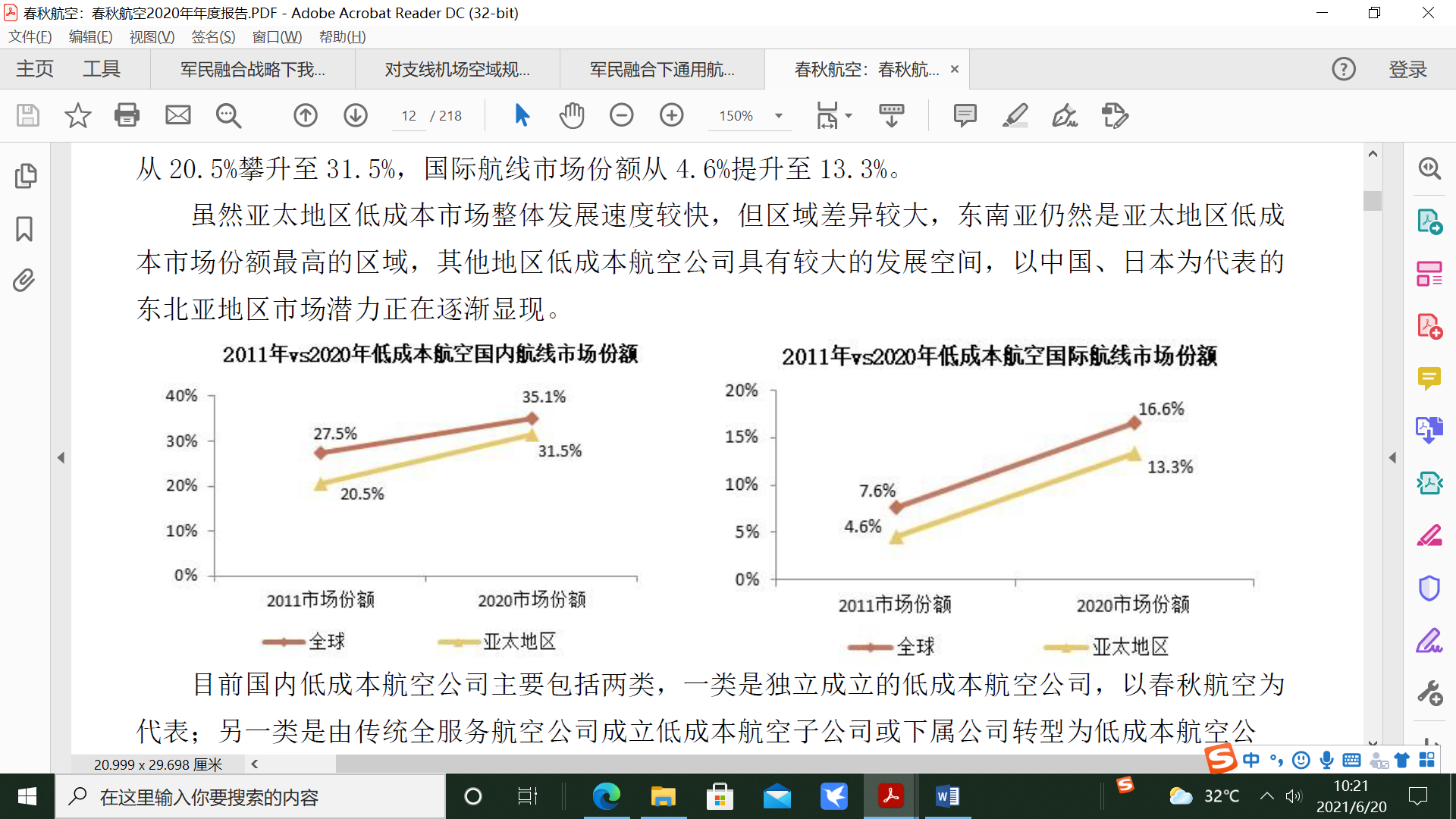

同时,2020年七普人口数据显示我国正在步入高龄少子化时代,有闲的中老年群体以及注重性价比的95后群体会成为休闲出游主力,考虑到三线城市以下9.6亿人市场体量,国内人均0.47次的乘机次数以及目前较低的低成本航市场比例(详见图2-2),如果有合适的政策支撑,后疫情时代支线及低成本航空的发展会加速。

图2-2 2011VS2020低成本航空国内航线市场份额

资料来源:春秋航空2020年年度报告

3.全货机市场需求长期看涨

得益于全货机数量占比较高,大韩、中华航空成为亚太地区首波盈利的航司,大韩航空货运收入贡献由12%升至72%。无人化及智能化需求加速推动了智能制造的市场扩容,上游半导体、芯片等空运需求看涨,碳中和背景下新能源产业链爆发,也为航空货运市场提供了新增长点。波音公司在2020年《世界航空货运预测》中预计20年内航空货运量将保持4%的年均增速,中国的货机缺口在750架,占据亚洲市场一半的体量,其中60%需要通过客改货来实现。

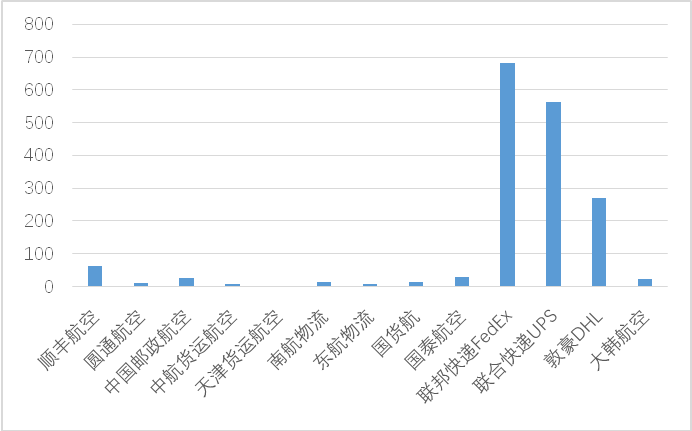

值得注意的是,疫情期间货邮航班在时刻、航权及配套资源上得到大力支持,但随着疫情缓和,时刻竞争会进入新一轮升级。国内全货机队数量不足(详见图2-3)、全货航线结构不

图2-3我国同国际主要货运航司全货机数量对比

资料来源:作者根据公开资料整理绘制

均衡、时刻分配“客强货弱”以及地面保障资源不足等问题需要系统解决,以适配全货机市场发展的契机。

三、面对机遇和挑战的应对策略

1. 核心技术产业投入摆脱掣肘

(1)提升适航认证体系和产品技术标准的国际话语权

民航院校在适航研究、教学、人才培养方面加大资源投入,推动适航研发指导、适航验证、适航审定及持续适航[8]的全面适航体系建立,争取我国适航认证标准的国际地位,为自研飞机出海减小阻碍。对标欧美在产品技术标准方面的细致性和全面性特点,加快推进制定我国航空制造业的通用技术标准,同5G、北斗、量子计算等自主知识产权“新国标”形成新一代民航通用底层架构,突破国际技术标准壁垒。

(2)军民产研阶段性融合

搁置“军民两立,并行研发”[9]的技术路径优劣之争,成立航空制造研发大基金,整合分散的研发体系进行产品预研和先进技术积累,集中攻关以基础元件、材料、检测设备、工业软件为代表的民航制造“五基”能力,推动产业基础再造。市场融合方面,推动国防采购订单和研发项目向民用领域的开放,以拓展民用航空制造市场空间,改善我国军民市场份额倒挂现象。

2.模式创新改善航司与机场运营效率

(1)做大租赁市场改善航司资产结构

国际飞机租赁市场渗透率在22%左右,远高于我国6%的水平。推动政府在租赁立法、监管模式和管理政策三方面确立统一标准,适度放松飞机租赁行业的资本管制及进口审批,推动融资租赁资产证券化(ABS)平台的建立,扩大融资渠道和行业规模。租赁公司提供更专业的经营性租赁业务,提高航司机队灵活度及交付速度。做大售后返租,客改货,二手飞机、发动机的交易服务市场,帮助航司根据业务变化快速调整资产结构,降低运营成本。同时,组建租赁行业联盟,借内需规模提高同波音、空客的议价能力,压低进口采购成本并传导至航司端,多角度改善行业成本结构。

(2)金融及技术创新优化机场建设运营成本

未来支线机场新建比例高,但小政府财政远没有核心城市充足。因此,融资方面,支线机场建设可使用特许经营性权融资的BOT模式或PPP模式引入社会资本,也可以借助地方基础设施领域公募基金(REITs)等创新融资手段,降低建设融资成本及地方财政压力。运营方面,引入数字孪生技术进行机场设施全生命周期管理,压低折旧摊销及期间费用水平,同时深化数据挖掘能力以构建客货流量转化体系,通过区域内主要机场交叉持股,增强区域战略协同能力,提升机场非航业务创收潜力。下行周期中通过减免收费反哺航司及关联产业,协助提振产业链抗风险韧性。

3.多渠道提升资源保障能力

(1)依托数字经济的民航价值链再造

尽快建立民航数字经济应用标准,通过规范数据收集、数据共享、价值开发和收益分成的权责利主体,为“数据”这类生产要素确权。数据生产者和交换者按贡献分成,理顺利益链条,打破数据孤岛并预防OTA垄断。从地方资源推介,机场辅业开发,航线网络拓展、客货源开发、商旅产品设计等方面串联起航司、机场、OTA及地方政府,整合供给端产品力,为市场提供一体化的商旅出游解决方案,实现民航数字经济价值链再造。

(2)放开空域资源扶持新经济场景

加快推动国家设立统一的空域管理法,推动军方放权,实质性提升民航在空域资源分配和管理事务中的话语权。空域瓶颈缓解后,进一步规范低空空域的开放和准入制度,为无人机送货、低空观光旅游、飞行摆渡汽车等通航领域的“新经济场景”提供制度支撑,支持新经济红利对民航的导入。

(3)地方政策支持

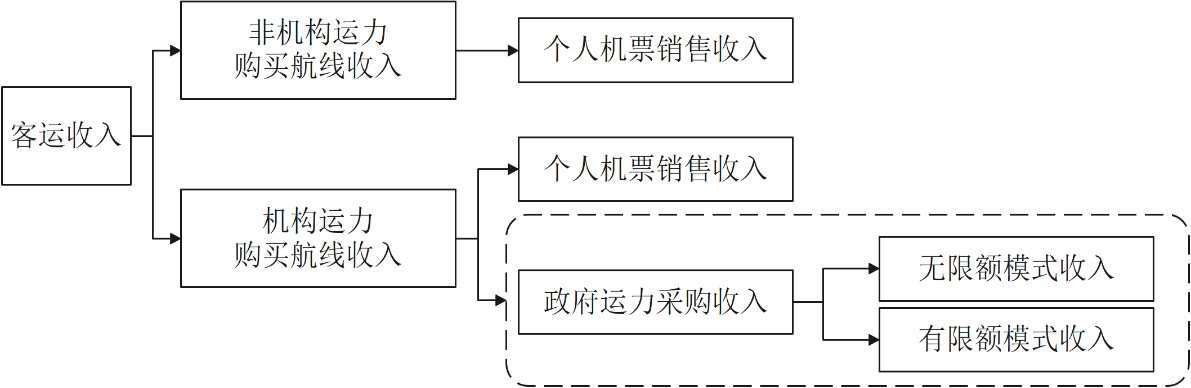

客运方面, 地方政府通过降费及补贴形式维持支线航空最低利润空间,或者通过运力购买支持支线航司保留无限额模式的航线以及边际收益高的有限额航线(见图3-1),维持支线网络结构稳定。

地方政府通过降费及补贴形式维持支线航空最低利润空间,或者通过运力购买支持支线航司保留无限额模式的航线以及边际收益高的有限额航线(见图3-1),维持支线网络结构稳定。

图3-1支线航空客运收入组成

资料来源:作者绘制

枢纽机场加快机位等地面设施扩容,优化地面资源分配,支持老旧候机楼改造为低成本候机楼,提供快捷中转流程,协调新入航司获取较好的时刻资源,降低低成本航空进入门槛。

货运方面,承接中高端制造业(半导体、通信设备、电子元件)内移的中西部城市,以及医药制造及跨境电商密布的东部沿海。地方政府可通过集散物流中心、货机位、货站、冷链等货运基础设施建设投资,推动铁路、民航货物安检标准互认,发展多式联运。地方参与民航企业混改,成立航空物流公司,或吸引快递物流企业设立基地,借助三四线相对宽裕的航线时刻及腹地货源发展专业货运机场,成为继鄂州、嘉兴后全货运输的新增长极,以疏解客货不均衡发展问题。

四、总结

后疫情时代,专业化细分市场和下沉市场催生的差异化需求,以及冲突多变的世界经济环境,对我国民航的服务供给能力和抗风险韧性提出更高要求。从大规模向高质量转型,既需要对市场动向的精准捕捉,也需要对自身短板的快速迭代,民航业需要综合利用好国家科技、经济和体制红利,走自力更生和融合创新之路,以提升全产业链的国际竞争力。(作者:院萌)

参考文献

[1] 国际航空运输.新冠疫情对机场业务的影响及恢复途径[N].中国航空新闻网,2021.3.29

[2]朱诺.从逆境到逆进!2020年我国民航运输市场发展回顾[N].中国航空新闻网,2021.2.26

[3]杨波.后疫情时代之中国民航运输业发展策略[J].大飞机.2021(04):22

[4]曲小.中国民航的洗牌与变革[J].大飞机.2021(04):32

[5]顺丰控股2020年年度报告[R]. 2021.4

[6] 新浪财经. 网经社:2020年中国跨境电商交易规模12.5万亿元同比增长19%[N].2021.5.18

[7]华夏航空2020年年度报告[R].2021.4

[8][9]陈涛. 国外政府对民机产业政策支持及国产飞机发展的启示[J]. 现代经济信息. 2014