天空的裂痕(4)波斯湾的战火正在传导至民机总装车间—而这一次,整条供应链的缓冲空间已接近极限

在本系列前三篇文章里,我们的视角始终停留在天空中——那些被突然关闭的飞行情报区、被迫绕道的洲际航班、在陌生备降机场滞留的宽体客机。那是这场波斯湾风暴最直接、最可见的破坏力所在。

但还有另一个维度的冲击,正在以更慢、更深、更难逆转的方式蔓延。

这一次,我们把视角从天空拉回地面 —— 拉回那些日夜运转的飞机制造工厂、原材料冶炼设施、化工生产线和零部件仓库。

战火,已经传导至民机总装车间。

而这一次,整条供应链的缓冲空间,已接近极限。

01时机的残酷:战火击中了最脆弱的恢复期

要理解这场战争对民机制造供应链的冲击烈度,必须先理解它爆发的时间节点意味着什么。

2026 年 2 月 28 日战火点燃之前,全球商用飞机制造供应链已经历了堪称惨烈的三年。

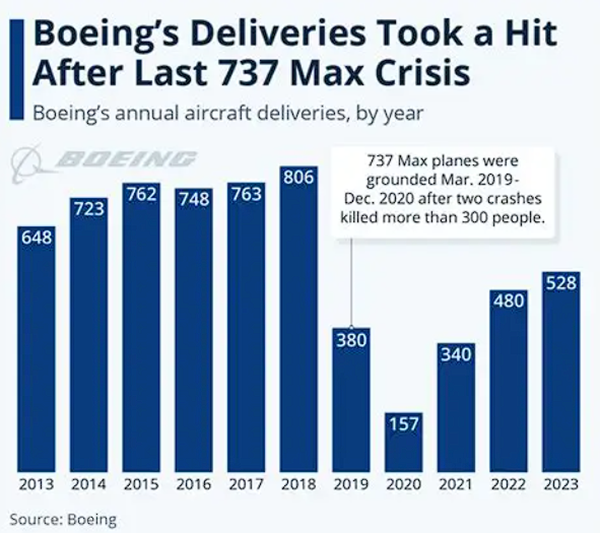

疫情重创下的劳动力永久流失、原材料通胀持续侵蚀利润率、普惠 GTF 发动机大规模召回拖累数百架飞机停场待命、波音在质量危机与劳工罢工的双重夹击下,2024 年全年商用机交付量仅为 348 架,较 2023 年的 528 架大幅下滑约三分之一。供应链的每一层,从 Tier 1 到 Tier 3,都在承受超出正常运营范畴的结构性压力。

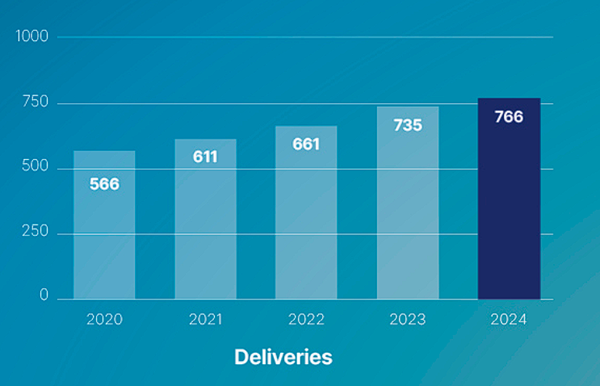

“与此同时,空客同样未能独善其身。2024 年,空客两度下调全年交付目标 — 从年初的 800 架,在供应链持续承压下调整至 770 架,最终实际交付 766 架,两个目标均告落空。这一数字远低于其 2019 年创下的历史峰值 863 架,而供应链问题 —— 尤其是发动机短缺和内饰件供应滞后 — 被空客 CEO 直接点名为核心制约因素。”

然而就在战争爆发前数月,情况正在转好。欧洲三大航空工业协会于 2025 年 7 月联合发布的年度报告显示,近 70% 的受访企业认为已为产能爬坡做好准备 — 相比 2024 年的 35%,比例翻了一倍。行业正处于艰难恢复的转折点。

AeroDynamic Advisory 董事总经理 Kevin Michaels,在战争爆发后第 11 天接受 Leeham News 采访,对这个时间节点给出了一个令人印象深刻的判断:"供应链确实在改善,与一年前或两年前相比已经好多了。但隧道尽头的那道光,可能是一列迎面而来的火车。"

目前我们正在目睹的这场战争,就是那列迎面而来的火车。

它没有撞上一个满血运转的制造体系,而是撞上了这个刚从深坑里爬出来、尚未完全站稳的脆弱的全球民机制造供应链系统。

而这一次,整条链的缓冲空间已非常受限。

02波音的供应商通知函:主制造商的第一手应激信号

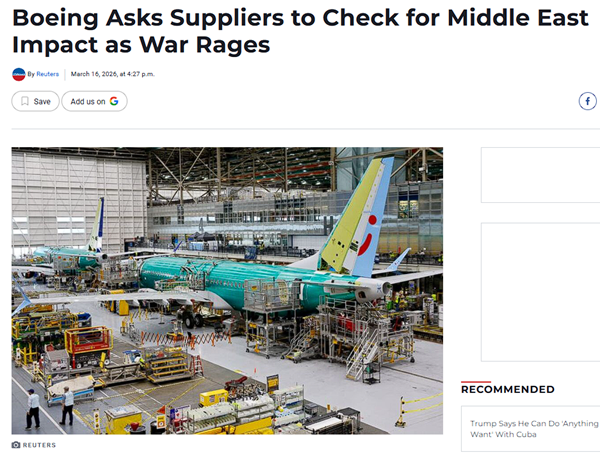

2026 年 3 月 16 日,路透社获得并公开了波音向其供应商网络发出的内部通知。这份文件的存在,是战争对飞机制造供应链产生实质影响最直接、最无可辩驳的证据。

通知要求所有商用机项目的合作厂商 —— 包括直接合作的一级供应商及其下游次级供应商 —— 系统性地识别并汇报其在中东地区的任何业务,以及已发生或潜在的运营影响。

波音在通知中写道:"随着我们持续关注中东局势,我们正在评估其对供应链稳定性的潜在影响。" 措辞克制,却已传递出主制造商对供应链连锁风险的高度警觉。

这不是孤立的企业行为。

同一时期,空客确认正在 "与该地区客户和供应商保持密切对话"。对空客而言,其与中东地区的供应链关联同样深度嵌入。其 A320neo 系列飞机约 40% 使用普惠 GTF 发动机 — 而 GTF 召回危机在战争爆发前已造成数百架飞机停场待命,叠加中东物流中断的新冲击,空客交付压力进一步复杂化。

空客 CEO 此前已就 GTF 供应问题公开表态将对普惠采取法律行动,战争带来的新变量,无疑令这一本已紧绷的供应关系雪上加霜。

巴航工业 CEO 在 3 月 6 日的分析师电话会议上也主动表态,"正在照顾我们在该地区的直接和间接供应商"。

波音、空客、巴航工业 — 全球三大商用民机主制造商,在同一个三周窗口内,同步启动了针对中东地区影响的供应链评估程序。

这在商业航空正常运营历史上,没有先例可循。

它说明的不只是地区性的物流扰动,而是主制造商层面对系统性供应链风险的正式确认。

缓冲空间,在这封信被发出的那一刻,已经开始被重新评估。

03中东,除了 MRO,原来还有一家飞机零部件工厂

行业内存在一个长期的认知惯性:中东对飞机制造产业链的贡献,主要体现在 MRO 维修领域。

比如,阿提哈德工程公司(Etihad Engineering)是空客A350和A380的重要第三方重维护服务商,持有 EASA Part 21G 生产组织批准认证,是欧洲以外全球首家获此资质的 MRO 机构。战争导致阿布扎比运营受阻,直接影响了空客宽体机机队的在翼维护和部件周转效率。

中东是 MRO 重镇这个认知并非错误,但它是不完整的。

阿联酋国家航空工业公司Strata Manufacturing,工厂位于阿布扎比以东约160公里的艾因市。这家公司为波音787梦想飞机供应垂直尾翼相关结构部件与复合材料组件,属于飞机尾部核心控制相关的关键结构件,需跨洋运抵波音位于南卡罗来纳州北查尔斯顿的787总装线。

2 月 28 日冲突爆发后,无人机拦截碎片波及扎耶德国际机场及其周边设施,Strata 工厂距离那里直线不足 40 公里。

更直接的冲击来自物流层面:因中东空域大面积关闭和迪拜货运枢纽停摆,零部件运往美国总装线的航空货运路径被迫重新规划,转运周期显著延长,生产节奏随之出现扰动。

Strata 案例的价值,不只在于这一个工厂,而在于它揭示了一个更普遍的认知盲区:中东在全球民机制造产业链中的角色,已经超越了服务节点的范畴,成为制造价值链上的直接参与者。

这意味着,当战火波及这一地区,传导至总装车间的路径,比所有人预想的都要更短。

04四条传导路径:战火如何渗入制造链的不同层级

这场战争对民机制造供应链的冲击,并非通过单一渠道传导,而是沿着四条性质各异的路径同步推进,形成复合性的叠加效应。

路径1:物流与中转网络的直接断裂

迪拜、多哈、阿布扎比三大枢纽的相继停摆,造成了连接欧亚非的航空货运网络结构性断裂。

FedEx 暂停飞往 14 个中东国家的所有货运航班;CMA CGM 宣布暂停苏伊士运河通行,货轮绕道好望角,单程运输时间延长 10 至 14 天。

全球最大货运物流平台 Flexport 在冲突爆发当日即向客户预警:“做好准备应对更长的交货周期、更紧张的运力、更高的运费。”

对航空制造业而言,这种系统性延迟意味着时间敏感零部件的交付节奏被打乱。

飞机总装线对零部件供应的容错空间极为有限 — 在缓冲库存已被过去三年压缩至历史低位的今天,任何关键零件的延误,都可能直接导致装配线的停工等待。

路径2:复合材料原料链的深层脆弱性

这是四条路径中最反直觉、也最深远的冲击。

Leeham News 在 3 月 17 日发出了一个让行业沉默的判断:现代商用航空最深层的结构性悖论在于,那些被设计用来帮助航空公司抵御油价波动的复合材料,其制造链条本身却完全依赖于石化体系。

波音 787 的机身复合材料占比高达 50%,空客 A350-900 同样达到 53%,是目前主力宽体机型中复合材料用量最高的两款机型。两者的碳纤维前驱体 PAN 和环氧树脂基体,均深度依赖石化原料体系。霍尔木兹海峡的封锁,对这两款宽体机的制造成本构成几乎等量的结构性压力。

碳纤维的核心前驱体材料聚丙烯腈(PAN)是石油化工衍生品;固化工艺所用的环氧树脂基体,同样来自石化原料体系。

霍尔木兹海峡的封锁,推高了整个石化原料体系的成本,并会通过供应不确定性,最终传导至 787、777X、A350 等主力宽体机型的制造成本之中。

这一路径的意义超越本次战争本身:它揭示了一个在太平盛世从未被认真审视的结构性风险,而此刻,它已注定进入总装车间的成本账单。

路径3:铝材价格的直接成本传导

铝合金是飞机机体结构和发动机短舱的主要原材料。

中东凭借廉价天然气发电优势,GCC 国家 2025 年铝产量超过 600 万吨,占全球总量的 8% 以上;美国约 21% 的铝进口来自中东。

BSI 咨询供应链安全主任 Tony Pelli 在接受 CNBC 采访时直接点名:"铝价已经在上涨,进一步的中断将增加航空航天制造业的原材料投入成本。"

铝材价格上涨对飞机制造成本的传导路径相当直接,从原材料到板材、锻件,再到机体结构件,每一个加工环节同步承压。与前两条路径形成的传导不同,这条路径的时效最短,已在数周内开始体现于制造商的采购成本中。

路径4:氦气→半导体→航电系统的跨行业传导链

这是最长、最隐蔽的一条,但其潜在影响的深度不亚于前三条。

卡塔尔提供全球约 33% 的氦气供应(USGS 2026 官方数据)。氦气是半导体晶圆制造中硅片清洗等关键工艺的不可替代介质。战争爆发后卡塔尔停产,氦气现货价格在不到两周内上涨 70% 至 100%。

台湾 2024 年从 GCC 国家进口了约 69% 的氦气。韩国 2025 年约 65% 的氦气进口来自卡塔尔。

氦气供应收紧将推高台积电、三星等晶圆代工厂的生产成本,并在供应紧张时形成产能约束,最终传导至飞机航电系统所需的高性能芯片供应。

传导路径是:卡塔尔氦气停产 → 台韩芯片产能承压 → 航电芯片供应收紧 → 飞机总装所需航电组件延迟 → 交付计划受阻。

这条链条横跨四个行业、三个地理区域,起点是一个中东小国的一个工业停产决定。

在缓冲空间已接近极限的当下,这条此前从未被纳入风险矩阵的传导路径,正在成为总装车间不得不正视的新变量。

05一个被重新唤醒的隐性风险

在路透社的报道中,有一个细节被大多数后续分析所忽略,却值得认真对待。

据行业消息来源透露,部分主制造商正在评估特朗普政府援引《国防生产法》(Defense Production Act,DPA)的可能性。

这部法律赋予行政当局在国家安全紧急状态下,要求特定工业企业优先为军方供货的权力。

一旦 DPA 被激活并广泛适用于航空航天制造领域,那些同时为军用和民用项目供货的双重用途供应商,可能被强制将产能优先转向军用需求,直接挤压商用航空的制造资源。

这有历史先例可循。二战期间,汽车制造商的民用生产线被强制转产军事装备;朝鲜战争期间,战略物资的民用供应被大规模转向军工体系。《国防生产法》自 1950 年颁布以来,已在多次危机中被援引。

需要明确的是,截至本文写作时,DPA 被激活并直接适用于商用航空供应商的情况尚未发生。

但它出现在了主制造商的风险评估清单上,这本身已经说明了这场战争的影响边界扩展至何种程度。在正常的地缘政治环境下,商用飞机制造商从不需要考虑这类问题。

06需求侧的暗流:中东地区庞大订单背后的深层隐忧

讨论至此,我们分析的都是供给侧的冲击。然而还有一种更慢发酵、更难逆转的冲击,正在需求侧悄然成形。

行业数据显示,中东地区航司与租赁公司在波音、空客的积压订单规模庞大,是两家主制造商极为重要的市场。中东订单占空客总积压订单约 9%,占波音总积压订单约 14%,对宽体机生产线尤其关键。

从订单结构看,中东对空客和波音的战略重要性有所不同,但同样不可忽视。

需要特别指出的是,空客在中东的客户群 — 阿联酋航空、卡塔尔航空、阿提哈德航空 — 均是A380和A350 宽体机的核心运营商,这些高价值订单一旦出现推迟,对空客宽体机生产线的冲击将尤为集中。

考虑到波音在战前就已面临交付压力和现金流挑战,这部分订单对其生产计划和财务稳定性具有相当重要的支撑作用。

行业分析师Richard Aboulafia说出了他真正担心的事:"我真正更担心的,是该地区对飞机的长期需求。"

短期供应链中断可以通过库存调剂、物流绕行等手段应对,恢复周期通常以月计算。但如果持续战事使中东航空公司的扩张计划陷入冻结,乃至被迫推迟或取消订单,对主制造商制造节奏的影响将是另一个量级 — 飞机制造的生产线规划以五年乃至十年为单位制定,需求侧的动摇将产生极为漫长的连锁反应。

制造的底层逻辑是:有订单才有生产线开工的依据,有稳定的交付节奏才有整个供应商网络协调运转的基础。

在供给侧缓冲空间已接近极限的当下,需求侧若再出现动摇,两端同步承压的局面,将是整个行业最不愿意面对的情景。

07这场战争,在加速重写供应链选址的底层逻辑

有意思的是,这场战争正在以现实的速度,验证一份战争爆发前五个月就已写就的报告所预判的趋势。

2025 年 10 月,美国航空航天工业协会(AIA)参与的一个联合研究报告指出:近 60% 的航空航天与防务企业正在探索将生产迁回本土或友岸国家的可能性,"技术主权" 已成为与成本和质量并列的第三大采购决策维度 —这是过去二十年精益化供应链哲学中从未被纳入核心框架的维度。

这份报告用了大量篇幅推演这一趋势的合理性。这场战争,用了三周时间,将其转化为正在发生的现实。

学术层面的印证同样清晰。

ScienceDirect 2025年的系统文献综述梳理了地缘政治类供应链中断的最有效应对策略,按有效性排序依次为:

1. 战略库存

2. 资源多元化

3. 友岸 / 近岸生产。

这三条策略,恰好对应了过去二十年 "极致精益化" 供应链哲学中被系统性放弃的三个维度。

行业为追求效率最大化而主动放弃的 "冗余",正在以更高昂的代价被要求重新买回来。

对于全球民机制造产业而言,这场战争最深远的影响,可能并不在于它直接造成的某条物流中断或某种材料涨价,而在于它将迫使整个行业在供应链选址、采购策略和风险权重的方法论层面,完成一次无法回避的范式重写。

08结语:总装车间的灯,依然点亮

飞机,是人类工业文明迄今创造的最复杂的和平产物之一。

一架波音 787,机身内藏有约 230 万个零部件,21个主要机体结构件分别来自 9 个国家:三菱重工在日本名古屋制造机翼翼盒,莱昂纳多在意大利南部的格罗塔利亚制造中后机身段,Spirit AeroSystems 在美国堪萨斯州完成前机身,阿联酋 Strata 制造的垂直尾翼相关结构件则横跨大洋运抵南卡罗来纳州 —— 这些来自全球 19 个国家、逾 50 家 Tier 1 供应商的组件,最终在南卡罗来纳州北查尔斯顿的总装线上汇聚成形。

一架空客 A350,同样是一部跨大洲协作的工业交响乐:机翼在英国布劳顿制造,前机身来自法国圣纳泽尔,后机身段由德国汉堡提供,水平尾翼结构件从西班牙赫塔菲出发 —— 仅完成总装前的主要组件运输,就需要依靠空客专属的 Beluga 超级运输机机队在欧洲各工厂之间不间断穿梭飞行。放眼整个空客集团,其供应商网络横跨逾 100 个国家,8000 家直接供应商和 18000 家间接供应商共同支撑着每一架飞机的诞生。

这两幅图景背后,是同一个事实:这个体系的稳定运转,依赖于无数条件同时成立 — 边境保持开放,航线保持畅通,政治不转化为物理边界,战火不化为实体断点。

这些条件,在绝大多数时候,都是理所当然的背景。这场战争提醒我们,它们从来就不是。

那份来自波音的内部供应商通知、阿联酋飞机零部件工厂的物流中断、卡塔尔氦气停产在半导体行业引发的连锁反应、一条被迫绕道好望角的货轮航线 —— 这些事件发生在不同的行业、不同的国家、不同的市场层级,但最终指向同一个结论:战火正在传导至民机总装车间,而整条供应链用以缓冲这种冲击的空间,已接近极限。

总装车间的灯,依然点亮。生产线,仍在运转。

但制造一架飞机所需要的条件,正在变得更加复杂、更加不确定、更加昂贵。

对于整个民机制造行业而言,将地缘政治风险纳入供应链设计的底层逻辑,已经不再是战略规划部门的可选议题,而是采购、生产、物流、选址,每一个决策层面都必须正视的时代命题。

这场战争的供应链影响,仍处于动态演变之中。本系列将在后续持续跟踪与评估。

在不确定性充分显现之前,任何过早的定论都是轻率的——但有一点已经足够清晰:这一次,行业没有足够的缓冲空间来等待答案自然浮现。